УВАГА, ШАХРАЇ!

До Кредитної спілки "Самопоміч" надійшла інформація про випадки дистанційного оформлення громадянами договорів позики начебто за участю кредитної спілки.

Шахраї використовують підроблені документи та печатки для введення в оману.

Кредитна спілка наголошує, що обслуговування здійснюється лише у приміщенні спілки за її офіційною адресою, а надання фінансових послуг можливе виключно членам кредитної спілки.

Ознакою членства в кредитній спілці «Самопоміч» для фізичних осіб та/або фізичних осіб-підприємців є територіальна ознака, а саме проживання в межах тієї адміністративно-територіальної одиниці, в якій зареєстровано місцезнаходження кредитної спілки (Тернопільська область) та всіх суміжних з нею адміністративно-територіальних одиницях (Львівська, Рівненська, Хмельницька, Чернівецька та Івано-Франківська області).

Кредитна спілка не використовує системи дистанційного обслуговування, не укладає договори про надання фінансових послуг у вигляді електронного документа, не укладає договорів "рефінансування основного позичальника" і закликає Вас бути особливо уважними.

Якщо ви стали жертвою злочинних дій невідкладно звертайтесь до правоохоронних органів.

Більше інформації про правила платіжної безпеки – на сайті #ШахрайГудбай: https://promo.bank.gov.ua/stopfraud/.

Кредити видаються тільки на Філіях Кредитної спілки "Самопоміч" за адресами Філій Кредитної спілки "Самопоміч"

Кредитна спілка «Самопоміч» надає споживчі кредити з дотриманням таких умов:

1. За цільовим призначенням – споживчі кредити, у тому числі на ведення особистого селянського господарства, купівля побутової техніки, аудіотехніки, фотоапаратури та обладнання для оброблення інформації (для фізичних осіб та фізичних осіб-підприємців); купівля транспортних засобів – мотоцикли, мотоколяски, скутери; купівля транспортних засобів – легкові автомобілі; купівля транспортних засобів, крім легкових автомобілів, мотоциклів, мотоколясок, скутерів; освіта (для фізичних осіб та фізичних осіб-підприємців); інші види індивідуального споживання; придбання, будівництво та реконструкцію іншої нерухомості (крім земельних ділянок); ремонт нерухомого майна.

2. Процентні ставки:

1) 54% річних на залишкову суму кредитузі строком від 1 до 12 місяців включно,

2) 60% річних на залишкову суму кредитузі строком більше 12 місяців до 36 місяців включно.

Акційні та інші аналогічні за змістом пропозиції відсутні.

На підставі п. 8 ч. 9 ст. 4 Закону України «Про кредитні спілки» за надання кредиту Позичальник в день отримання кредиту сплачує одноразовий платіж (плату за надання послуги) у розмірі 3% від загального розміру наданого кредиту. Одноразовий платіж (плату за надання послуги) Позичальник сплачує в день укладення кредитного договору чи договору кредитної лінії одноразово.

Реальна річна процентна ставка – 81,19% річних (при отриманні кредиту готівкою в розмірі 20000,00 грн. строком на 12 місяців та поверненні кредиту готівкою в касу кредитної спілки згідно погодженого графіку платежів).

3. Кредити строком від 1 місяців до 36 місяців (включно).

4. Ліміт кредиту від 1 000 (одна тисяча) гривень до 300 000 (триста тисяч) гривень.

5. За режимами сплати процентів і основної суми кредиту можливі варіанти, що передбачені Положенням про фінансові послуги (визначається за згодою Кредитної спілки «Самопоміч» та Позичальника):

1) з періодичною сплатою процентів і сплатою основної суми кредиту в кінці строку дії кредитного договору;

2) з періодичною сплатою процентів і періодичною сплатою рівних часток основної суми кредиту, які розраховуються шляхом ділення загальної суми наданого кредиту на кількість періодів користування кредитом. При цьому, нарахування і сплата процентів проводиться на залишок заборгованості за кредитом;

3) з періодичною сплатою процентів і основної суми кредиту «рівними долями», за яким передбачається незмінна (однакова) сума платежу протягом всього строку дії договору. Такий платіж включає в себе як проценти, нараховані за користування кредитом, так і частину кредиту. При цьому, питома вага процентів, які нараховуються на залишок основної суми, з кожним наступним платежем зменшується, а питома вага суми кредиту зростає.

6. За видами забезпечення виконання зобов’язань, можливі варіанти, що передбачені Положенням про фінансові послуги (визначається за згодою Кредитної спілки «Самопоміч» та Позичальника):

1) порука;

2) інші види забезпечення, передбачені законодавством України.

7. Кредит надається однією сумою, на підставі кредитного договору, або частинами (траншами), на підставі договору кредитної лінії.

КРЕДИТНА ПОЛІТИКА КРЕДИТНОЇ СПІЛКИ «САМОПОМІЧ» з 10 грудня 2025 року.

Інформація про істотні характеристики послуги з надання мікрокредиту (додаток 1 до Положення).

ПРИМІРНИЙ КРЕДИТНИЙ ДОГОВІР споживчого кредиту з 10 грудня 2025 року.

ПРИМІРНИЙ ДОГОВІР КРЕДИТНОЇ ЛІНІЇ споживчого кредиту з 10 грудня 2025 року.

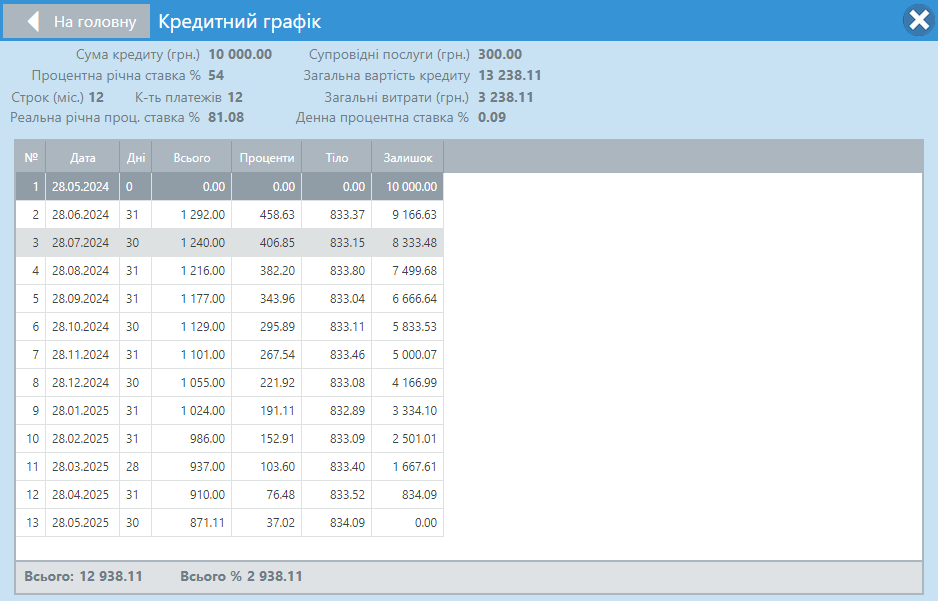

Приклад розрахунку калькулятора (Графік сплати кредиту - класичний (тіло рівними частинами)) при отриманні кредиту в сумі 10000,00 грн. строком на 12 місяців з періодичною сплатою процентів і періодичною сплатою рівних часток основної суми кредиту, які розраховуються шляхом ділення загальної суми наданого кредиту на кількість періодів користування кредитом. При цьому, нарахування і сплата процентів проводиться на залишок заборгованості за кредитом.

Позичальник в день отримання кредиту сплачує одноразовий платіж (плату за надання послуги) у розмірі 3% від загального розміру наданого кредиту.

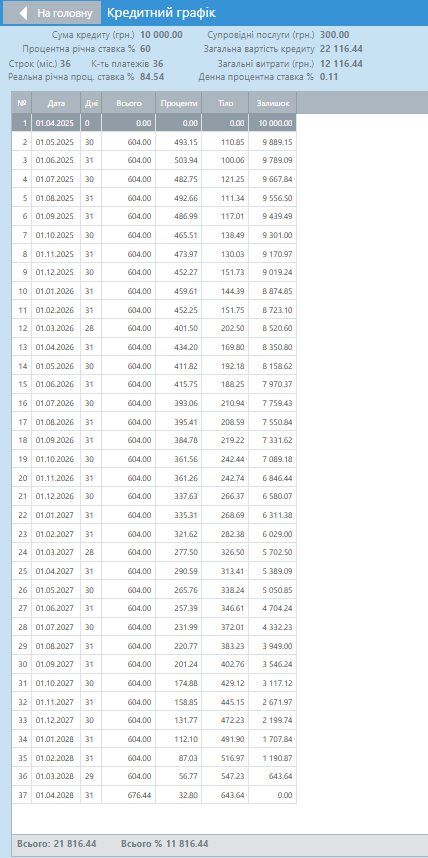

Приклад розрахунку калькулятора (Графік сплати кредиту - класичний (тіло рівними частинами)) при отриманні кредиту в сумі 10000,00 грн. строком на 36 місяців з періодичною сплатою процентів і періодичною сплатою рівних часток основної суми кредиту, які розраховуються шляхом ділення загальної суми наданого кредиту на кількість періодів користування кредитом. При цьому, нарахування і сплата процентів проводиться на залишок заборгованості за кредитом.

Позичальник в день отримання кредиту сплачує одноразовий платіж (плату за надання послуги) у розмірі 3% від загального розміру наданого кредиту.

|

Попередження про можливі наслідки для споживача в разі користування споживчим кредитом або невиконання ним обов’язків згідно з договором про споживчий кредит, уключаючи прострочення виконання зобов’язань зі сплати платежів, а також розмір неустойки, процентної ставки, інших платежів, які застосовуються чи стягуються в разі невиконання зобов’язання за договором про споживчий кредит 1. Споживач несе цивільно-правову відповідальність у вигляді додаткових процентів річних за неналежне виконання грошового зобов’язання (ч.2 ст.625 Цивільного кодексу України). У разі порушення Позичальником строків платежів за цим Договором по сплаті кредиту, після закінчення строку кредитування Кредитодавець нараховує Позичальнику додаткових 65% (шістдесят п’ять процентів) річних на суму несвоєчасно сплаченого кредиту. Ці проценти нараховуються за кожен день порушення Позичальником строків платежів. У разі порушення Позичальником строків платежів за цим Договором по сплаті кредиту та/або нарахованих процентів понад 10 календарних днів, Кредитодавець має право нарахувати Позичальнику пеню в розмірі додаткових 12% (дванадцять процентів) річних на суму несвоєчасно сплачених кредиту та/або нарахованих процентів, за кожен день прострочення. При цьому, пеня нараховується з дотриманням наступних правил: - розмір пені за невиконання зобов’язання щодо повернення кредиту та процентів за цим Договором не може перевищувати подвійної облікової ставки Національного банку України, що діяла у період, за який сплачується пеня; - розмір пені не може бути більшою за 15 відсотків суми простроченого платежу; - сукупна сума неустойки (штраф, пеня) та інших платежів, що підлягають сплаті Позичальником за порушення виконання його зобов’язань на підставі цього Договору, не може перевищувати половини суми, одержаної Позичальником за таким договором, і не може бути збільшена за домовленістю Сторін. 2. Порушення виконання зобов’язання щодо повернення споживчого кредиту може вплинути на кредитну історію та ускладнити отримання споживчого кредиту надалі. 3. Кредитній спілці забороняється вимагати від споживача придбання будь-яких товарів чи послуг від фінансової установи або спорідненої чи пов’язаної з ним особи як обов’язкову умову надання споживчого кредиту. 4. Для прийняття усвідомленого рішення щодо отримання споживчого кредиту на запропонованих умовах споживач має право розглянути альтернативні різновиди споживчих кредитів та фінансових установ. 5. Кредитна спілка має право вносити зміни до укладених зі споживачами договорів про споживчий кредит тільки за згодою сторін. 6. Споживач має можливість відмовитися від отримання рекламних матеріалів засобами дистанційних каналів комунікації. 7. Можливі витрати на сплату споживачем платежів за користування споживчим кредитом залежать від обраного споживачем способу сплати. 8. Ініціювання споживачем продовження (лонгації, пролонгації) строку погашення споживчого кредиту (строку виконання грошового зобов’язання)/строку кредитування/строку дії договору про споживчий кредит не передбачено. |

Інформація щодо кредитного реєстру Національного банку України

На виконання вимог Закону України «Про фінансові послуги та фінансові компанії», Кредитна спілка «Самопоміч» (далі – кредитна спілка) повідомляє, що кредитна спілка подає інформацію про своїх боржників до Кредитного реєстру Національного банку України.

Боржник це фізичні та юридичні особи які уклали з кредитною спілкою кредитний договір і повинні сплатити борг.

Кредитна спілка подає до Кредитного реєстру інформацію, що включає:

1) відомості, що ідентифікують боржника;

2) інформацію про умови кредитної операції та виконання зобов’язань за кредитною операцією;

3) інформацію про належність боржника до пов’язаних з кредитною спілкою осіб;

4) інформацію про забезпечення виконання зобов’язань за кредитною операцією, у тому числі порукою (дата укладення договору про забезпечення виконання зобов’язання, вид та сума забезпечення).

Кредитна спілка надає до Кредитного реєстру інформацію про кредитні операції боржника, якщо загальна сума зобов’язань (сукупний борг боржника) дорівнює 50 тисяч гривень і більше (або еквівалент цієї суми в іноземній валюті за офіційним курсом Національного банку, установленим на перший робочий день місяця, наступного за звітним), і надалі до повного припинення зобов’язань боржника.

Боржник та інші особи, інформація стосовно яких міститься у Кредитному реєстрі, мають право доступу до даних про себе та до відомостей щодо запитів на отримання таких даних стосовно них у порядку, визначеному законодавством про захист персональних даних та нормативно-правовими актами Національного банку України. Національний банк України зобов’язаний протягом п’яти робочих днів з дня отримання заяви боржника безоплатно надати йому інформацію з Кредитного реєстру або повідомити про відсутність у Кредитному реєстрі інформації стосовно нього у визначеному нормативно-правовими актами Національного банку України порядку. У разі незгоди з інформацією, що міститься стосовно нього у Кредитному реєстрі, Боржник має право звернутися до Національного банку України із заявою про виправлення чи видалення такої інформації з Кредитного реєстру, у порядку передбаченому законодавством.